Anoche, después de mis desvelos habituales, tuve una terrible pesadilla…

Anoche, después de mis desvelos habituales, tuve una terrible pesadilla. Soñé que todos éramos esclavos. Parecía estar en una extraña película de David Lynch con White Rabbit de Jefferson Airplane de música de fondo. ¿Y si le vendo la idea?

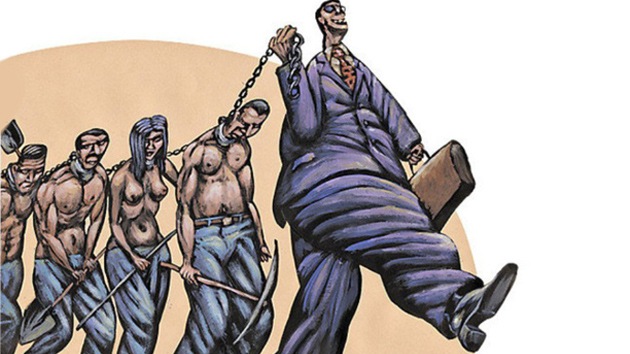

No era esclavitud de grilletes, cadenas y latigazos literales; era un tipo de esclavitud muy sutil, moderna, en la cual todo ciudadano era sometido sin darse cuenta al yugo de tasa de interés. El escenario era una economía de aparente progreso, pero que en realidad escondía la trampa del ingreso medio: equilibrios subóptimos en todos los sectores dominados por concentrados y poderosos grupos de interés. Una élite no sólo económica, sino también política, cultural y social en general. A pesar del avance logrado, el descontento fue creciendo, alimentado también por la mayor incertidumbre y el acceso transversal a la tecnología, y se entró en una eterna discusión de críticas y defensas al modelo de desarrollo implementado, creyendo que éste era la receta original. Se hablaba de ajustes al manual de instrucciones y nadie se había tomado la molestia de haberlo leído previamente.

Bajo este cuadro, la economía mostraba una engañosa competencia. Pero en realidad, la sumatoria de todas las pérdidas sociales –aquí vi una lluvia de los famosos triangulitos de Harberger para muchos mercados-, aparte de representar una transferencia unilateral de riqueza (desde dispersos consumidores y pequeños y medianos emprendedores hacia un puñado de grandes productores), le costaba al país no haber llegado a ser hoy desarrollado.

Se producía, entonces, un dañino círculo vicioso de ahorro-inversión-endeudamiento. Esta trilogía transmitía su cepo a través de la tasa de interés. El mismo círculo que en economías más avanzadas era virtuoso, en este caso era tortuoso. El Chilean Way nos pasó una cara cuenta.

Siguiendo con mi sueño, caminé por un extraño laboratorio, una especie de reloj gigante con engranajes de perfección suiza. Debo reconocer que causaba asombro tan magna obra; su mecánica parecía producir un buen resultado, sólo en apariencia. Una parte importante de este laboratorio era el mercado de capitales, y en una subsección de éste, el primer engranaje obligaba a las personas a hacer un ahorro forzado en las AFP durante toda su vida laboral. El engranaje brillaba como el oro, aunque estaba medio desgastado después de 35 años de funcionar sin ajustes relevantes. Muchos decían que este dispositivo era esencial para la subsistencia postrera de las personas y para el propio círculo, por lo que ni siquiera había que mirarlo. Este engranaje estaba conectado con cinco ruletas (antes era sólo una) donde se apostaban dichos ahorros forzados; se decía que lo más probable era que las cinco ruletas tuvieran buenos resultados, pero las secciones de pérdidas en las cinco ruedas eran difusas y no estaban bien informadas; sin embargo, existían. Desde este punto, los ahorros forzados eran utilizados por las AFP para comprar principalmente bonos (también algo de acciones) de empresas locales, ávidas de financiamiento barato.

Algunas importantes empresas que captaban estos fondos tenían un rol trascendental en este círculo vicioso. Como participantes también en las colocaciones, cada una de estas empresas representaba un engranaje donde la misma plata captada a precio de huevo era recolocada a los mismos ahorrantes (ahora llamados clientes) en la forma de créditos a aberrantes tasas, cerrando el círculo.

Cada ciudadano, por un lado, era un ahorrante obligado que recibía su mismo dinero devuelta en la forma de créditos. Quise comprobar esto y, en el sueño, pedí un crédito de consumo y recibí los mismos billetes que había marcado al inicio del proceso del ahorro. ¡Era mi propia plata la que me prestaban! Me dijeron que el dinero era fungible. Para colmo de males, en muchos casos la tasa efectiva que pagaba por el crédito en 1 mes equivalía a todo lo ganado por mis ahorros en 1 año, ¡con riesgo! Eso daba cuenta de por qué el círculo era vicioso: el mercado imperfecto hacía que la brecha entre la alta tasa de los créditos y el bajo retorno de los ahorros fuera inmensa, más allá de cualquier ajuste por riesgo, costos de operación y provisiones. Inaudito.

Todos éramos esclavos atrapados en el cepo de la tasa de interés, el cual era más duro en los menos aventajados, aquellos sin mayores opciones. Los esclavos más pobres, se endeudaban en a lo menos el monto de sus ahorros; su acceso al crédito, sin embargo, era visto como un logro en la sociedad. Y aunque esto causaba gran malestar, nadie decía ni hacía nada; se pensaba que así debía operar el sistema y se creía que lo estaba haciendo bien. Por su parte, los grupos de interés -que no se juegan el pellejo en el círculo aquél- defendían ciegamente todos estos mecanismos, incluso rendían pleitesía y daban premios a los “mejores” engranajes del retail y la banca.

En el sueño pregunté sobre el real derecho de propiedad de los recursos ahorrados y por qué no se permitía disponer libremente de ellos, similar a lo que habían hecho en vecinas tierras extranjeras. Inmediatamente vinieron hordas provenientes de los más variados rincones de este monumental laboratorio vociferando consignas. Todas, por cierto, en pro de proteger a la gente más vulnerable. De lo que alcancé a oír, uno gritaba que a los esclavos no se les permite tomar este tipo de decisiones porque simplemente no saben; otro gruñía que habrá que pagar impuestos al monto retirado (ante tal limitada y parcial visión contable, inmediatamente me pregunté, ¿acaso los intereses pagados todos estos años por los créditos de consumo se han rebajado del impuesto a la renta?, y aunque hubiese que pagar impuestos, una Ley lo eliminaría en 5 minutos, porque esa Ley sí que tendría apoyo); y un tercero (este sí que era imaginativo) chillaba y decía que permitir el retiro de tanto dinero iba a fomentar las estructuras piramidales (como si en la actualidad no hubiese algo parecido con las Rentas Vitalicias que prometen retornos que no se pueden cumplir en ambiente seguro).

Mientras buscaba algún refugio libre de riesgo, se me apareció Einstein y me dijo: “El interés compuesto es la fuerza más poderosa del universo”. Sin duda –pensé- un arma de destrucción masiva.

Un eficaz remezón me despertó, angustiado. Creo que es hora de dejar el Clonazepam. Por fortuna, fue sólo de un mal sueño; estas cosas no ocurren en la realidad. Menos en Chile.

www.dartagnan.cl