Esperaremos el derrumbe o, ante la evidencia suficiente que entrega la informaci?n disponible, exigiremos que se act?e sin vacilar?

“Es Peor que un Crimen, es un Error”: La Agonía de las Cías de Seguros de Vida

La famosa frase de Talleyrand ilustra bien la situación que describiré.

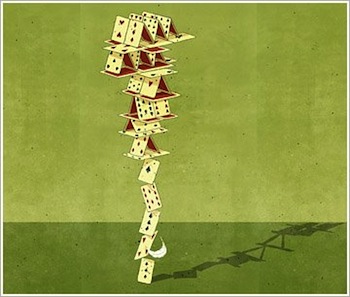

Las estafas piramidales –como la que está de moda- quedan al descubierto cuando ocurre el derrumbe. Una vez revelada, todo tiene sentido. “¿Cómo no vi lo evidente?”, quizás sea el lamento más común. Pero la situación se hizo insostenible mucho tiempo atrás.

Lo mismo ocurre con las Rentas Vitalicias (RV) de las Cías de Seguros de Vida (CSV). ¿Esperaremos el derrumbe o, ante la evidencia suficiente que entrega la información disponible, exigiremos que se actúe sin vacilar? ¿Patearemos los traseros que haya que patear? Recordemos que por estas tierras chicoteando se mueven los caracoles.

Cuando se ve venir una catástrofe, la responsabilidad obliga a actuar con urgencia, pero con prudencia, en orden a no generar pánico innecesario. Pero cuando se pasan por alto las reiteradas advertencias, no se puede llevar el dedo a los labios con el gesto universal que indica cautela y silencio. La ausencia de respuestas significa que el tema no importa o no se entiende. Y la prudencia no puede ser indefinida. A buen entendedor, pocas palabras.

La Falacia de las CSV

La operación actual de las CSV se sustenta bajo la falacia de que, teniendo algún capital de respaldo y creyendo que el pasivo no es exigible todo de una vez, es posible asumir un poco de riesgo en las inversiones y maximizar su retorno esperado, y al mismo tiempo, garantizar las RV, su principal producto. Al tener pasivos que no han sido valorizados a tasas de cero riesgo, la falacia lleva a la ficción contable que permite la sobrevivencia de las agonizantes CSV: creer que existen recursos suficientes para respaldar las RV.

Cuando se creó el sistema, éste fue concebido para operar en un ambiente libre de riesgo. En la dimensión post-jubilación, se diseñó que las CSV pudiesen captar los recursos acumulados de los pensionados y, a cambio, ofrecer una RV pagadera a todo evento; repito, a todo evento. Es así como está implícito en la Ley, es así como se ha vendido la pomada y es así como la ciudadanía entiende el producto… y por eso es la modalidad preferida a la hora de jubilar.

Como en aquel entonces el escenario de tasas de instrumentos estatales locales era “alto”, superior al 7% real anual, se permitió la inversión en instrumentos más riesgosos, con capital de respaldo, donde el pasivo no calzado era valorizado a una “tasa castigo” de 3%, tasa muy baja en ese tiempo, y quizás impensada… una tasa de muuuuuy largo plazo. Esa tasa castigo de 3% es equivalente a que hoy hablemos de tasas reales de descuento negativas, dado el escenario actual. El diseño, por lo tanto, fue la operación en un ambiente libre de riesgo, precisamente para garantizar el pago de las RV a todo evento; un diseño correcto, bien pensado.

Pero ocurrió lo inesperado, quizás lo “poco probable”. Un cambio en la variable más relevante del modelo: la paulatina y contante caída en la tasa de interés de cero riesgo. Un terremoto grado 10: el piso de 3% del diseño ahora pasó a ser un elevado techo. Cambió radicalmente el esquema, cambió la industria. Y en una industria con niveles de endeudamiento de 10, 15 y hasta 20 a 1 permitidos, basta uno o dos soplidos para que todos se caigan de espaldas; y lo ocurrido es un huracán.

Mientras tanto, la falacia ha llevado a que las CSV ofrezcan RV prometiendo rentabilidades que exceden la tasa libre de riesgo y, por lo tanto, la única forma de cumplir con lo anterior es jugar en el casino del mercado de capitales y cruzar los dedos para que no ocurra la debacle (todavía).

Add insult to injury

Las Autoridades -me refiero específicamente a la SVS, al Banco Central y Hacienda, dada la relevancia del tema-, en el proceso de adaptarse mal a este cambio tan radical (conundrum que lleva más de una década), no entendieron que la industria cambió. Fuera de toda reflexión y lógica conceptual y racional del diseño, leyeron todo al revés: mediante parches de regulaciones en apariencia intelectualmente sofisticadas consintieron que las CSV saciaran su apetito por riesgo y les tiraron el salvavidas del vector de descuento. Se dejaron seducir por los cantos de las sirenas CBR y TSA, acomodando estos test importados al resultado que ellos desearon, pero no se preguntaron sobre la coherencia de los parámetros que usan estos test con la variable básica del modelo original. Resultado: una falsa sensación de seguridad.

La irracionalidad muestra uno de sus puntos álgidos cuando señalan que los ajustes permiten, según ellos, ofrecer mejores retornos a las RV ofrecidas… como si éstos se pudieran asignar por mágico decreto. Si se trata de hablar leseras, para darle mayor solvencia a Codelco y al presupuesto de la Nación, propongo emitir una circular que permita contabilizar el precio del cobre con un piso de US$4, acompañado de varios papers, fórmulas y harta verborrea.

Para colmo de males, han hecho oídos sordos a los buenos consejos que les han llegado. Por ello, las Autoridades y las CSV comparten autoría en esta catástrofe, que va a afectar al sistema de pensiones en su conjunto, porque las AFP no son independientes. Era una buena idea que se fue deteriorando en su operación. Pero ni siquiera la claridad que proporciona la amenaza de desplomarse les ha permitido hacer un correcto diagnóstico; lo peor es que creen que la ficción contable los salvará. ¿Ha sido todo sin mala fe?

Los economistas en general no captaron las implicancias de la caída en la tasa de interés de cero riesgo. Este ha sido el error central. ¿Dónde estuvieron los académicos? ¿Dónde están ahora, en su opinión sobre esta variable clave que ha llevado a que el sistema esté hoy quebrado?

¿Por qué ninguno de los ilustrados ha visto lo evidente? No estoy seguro de tener toda la respuesta. Supongo que es la ceguera de su ignorancia. Durante muchos años se pensó que el sol giraba alrededor de la tierra, eso era lo que los ojos de todos veían. Hoy es igual. Quizás el día a día los consume; aman la rutina. Y como el enfermo terminal aún muestra cierta energía, no ven que por dentro está podrido. Otra razón es que este problema es heredado, y si logran tener algún grado de conciencia, creen que la embarrada no quedará hoy ni mañana, problema para la próxima administración, del cual creen estar exentos de tacha. Buscan la normalidad que les dan las circulares que el sastre hizo a medida del cliente. Con eso duermen tranquilos. Y, además, nadie dice ni pío.

¿Hay solución? No y sí

No hay solución, porque ya pasamos el punto de no retorno, las CSV prometieron (¡y lo siguen haciendo!) rentabilidades que no pueden cumplir en ambiente seguro. Más claro: las RV prometidas no son libres de riesgo de no pago; y puede que no se paguen.

Sí hay solución, en el sentido de afrontar el problema y hacer una revolución global.

Primero: La Autoridad debe sacar bien las cuentas de cuánto patrimonio requiere reponer cada CSV para seguir operando, esto es, aplicar el Test de Suficiencia de Activos a pasivos correctamente valorizados a la tasa libre de riesgo, sin trampitas de circulares de-sastre. Estamos hablando, para tenerlo claro, de patrimonio negativo en muchos casos.

Segundo: Muchas de las CSV no podrán reponer, en el más breve plazo, la pérdida y capital adicional, porque no tienen espaldas financieras suficientes. Estas CSV no pueden seguir vendiendo RV y deberán pasar a un proceso de liquidación.

Tercero: Las CSV que puedan realizar el considerable aumento de capital tendrán un nuevo rayado de cancha, para operar en ambiente libre de riesgo: pasivos bien calculados (siempre) respaldados con activos que en su Equivalente Cierto permitan la operación segura. Por cierto, esto implica que las nuevas RV ofrecidas serán mucho más bajas de lo que ahora son.

Cuarto: Como una forma de legitimar el modelo, y una vez realizados los puntos anteriores, dar la libertad para que los afiliados y los pensionados puedan retirar de sus fondos el monto que exceda la pensión mínima garantizada, a su libre disposición, tanto en pre y post jubilación.

El peligro de continuar así

La deuda por concepto de RV de las CSV está cortada con la tijera de una “adecuada” tasa de descuento. Esto equivale a una “quita”, a una apropiación de fondos de los pensionados. Y todo permitido y legitimado por la Autoridad. Así de grave y peligroso es seguir como estamos. Esto es aprovecharse del analfabetismo financiero imperante. AC Inversions será un niño de pecho al lado. Pasarán por la “guillotina social” (término que usa un amigo mío) los directores de las CSV, todos los Superintendentes de Valores y Seguros, los Intendentes de Seguros; si es que se salvan los ministros de Hacienda y los Presidentes del Banco Central de todos los períodos, será con el costo de titularse de estúpidos. Y por cierto, el Presidente de la República que tenga la mala pata de estar cuando la música se acabe, cagó.

Pensar, además, que el pasivo total de las RV no es exigible de un día para otro porque hay contratos o porque la Ley no lo permite, es pecar de ingenuos. Será cosa de ver marchar a un millón de pensionados afuera de la Moneda para ver lo que duran estas leyes o contratos (¿nulos?) que no contaron la firme a los pensionados; menos si tienen letra chica.

Para finalizar, dejaré las ironías. Este tema es quizás el de mayor repercusión social sobre el cual he escrito. Pienso, sinceramente, que ya pasamos el punto de no retorno, por lo que cualquier solución no estará exenta de dolor. Pero por dolorosa que sea, es mejor actuar ahora antes que esta bola de nieve siga creciendo y colisione con los pies de barro de esta pomposa imagen del sistema de pensiones. Espero que nos demos cuenta antes que sea demasiado tarde. Y ya es tarde.

El sistema de pensiones está como un ave sobre la rama inestable de las CSV. Las CSV no morirán de muerte natural, entendida ésta como un reemplazo por una alternativa mejor; su muerte contagiará de gravedad al sistema de AFP. Su caída será tan monumental como su nacimiento, digno de una escena del Hades pintada por un artista del renacimiento.

Al igual que el J’accuse de Zolá, hago esta fuerte denuncia con la intención de remecer y lograr cambios; también es un llamado abierto a todos los mosqueteros para que levanten sus espadas y exijan corregir esta especial pirámide construida sobre miles de pensionados. “Uno para todos y todos para uno”.

www.dartagnan.cl